“¿Cuándo compro?” o “¿es momento de invertir?” son dos de las preguntas más frecuentes que recibo. Siendo sincero, son las preguntas del millón, pues es muy difícil saber el punto exacto que indique la mejor entrada al mercado, ya que medir su timing no es particularmente sencillo.

Sin embargo, mi respuesta es siempre la misma: haz DCA. ¿Qué es esto?

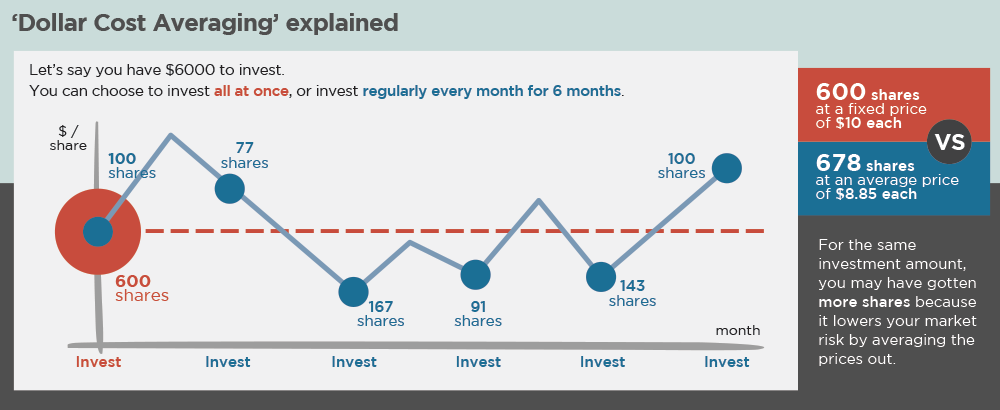

DCA quiere decir dollar cost averaging y básicamente es una estrategia de inversión que se refiere a ir promediando tus inversiones en términos de dólares. Dicho de otra manera, que vas realizando aportaciones a tus inversiones de manera periódica y constante.

La gran ventaja de esta estrategia es que disminuye la posibilidad de error: divides la potencial inversión total en muchas partes que se van invirtiendo de manera periódica a través del tiempo. Estas inversiones se van realizando sin importar el precio: si este sube se compra, y si baja pasa lo mismo. De esta manera puedes mitigar la volatilidad de las inversiones en el corto plazo.

Ahora, es importante aclarar que el DCA está denominado en dólares ya que esta moneda es considerada un referente en las inversiones. Pero el concepto no es exclusivo del dólar. Se puede hacer PCA (peso cost averaging), ECA (euro cost averaging) o hasta BCA (Bitcoin cost averaging). La denominación, o la moneda en la que vas a evaluar tus inversiones, puede variar ya que es solo un referente para llevar el cálculo.

En esta gráfica se explica de manera puntual cómo funciona el DCA:

Pongamos un ejemplo práctico para entender mejor las cualidades de esta estrategia. Supongamos que Pedro tiene 100 mil pesos y quiere comprar un portafolio de inversiones. Tiene dos opciones:

- Meter todo el dinero de golpe

- Hacer un plan para hacer DCA y hacer aportaciones de 10 mil pesos durante 10 meses.

El resultado va a ser difícil de prever a priori, ya que hacia adelante pudiera subir el portafolio de inversiones desde el mes 1. Sin embargo, con la volatilidad que suelen tener los mercados de valores, y suponiendo que en el transcurso del próximo año hubiera momentos en que estuviera por arriba y luego por abajo, la segunda opción suele ser más segura desde un punto de optimización de costo promedio.

Ahora, hay un par de temas adicionales que vale la pena considerar:

- La volatilidad del activo en cuestión. No es lo mismo comprar un instrumento relativamente estable en donde la volatilidad sea muy baja, –como por ejemplo el mercado de dinero (CETES) o los mismos dólares–, a hacerlo en un mercado más volátil, como puede ser el de capitales (acciones) o, más aún, el Bitcoin. El DCA es una estrategia más certera en los activos con mayor volatilidad, justo por qué su principal función es disminuir esa característica, e intentar tener un “mejor” precio de entrada.

- El plazo de la inversión. No es lo mismo invertir a 1 año que a 20. A mayor plazo, menos importante es el precio de entrada y por ende el DCA es menos relevante.

Además, siempre he recomendado usar esta estrategia para invertir de manera recurrente el excedente de los ingresos. Cómo lo hemos platicado en posts anteriores, el ahorro sin inversión pierde valor en el tiempo. En ese orden de ideas, lo primero es formar el hábito de ahorrar, aunque de nada sirve tener ese capital inmóvil. Sin duda, el DCA es la mejor manera de ponerlo a trabajar.

De esta forma, estás invirtiendo de manera automática, aportando dinero a tus distintos objetivos y portafolios de inversión todos los meses. Así, verás crecer tu patrimonio de manera exponencial.

Recuerden: ahorrar es el pasado, invertir es el futuro y el DCA es la mejor estrategia para asegurarlo.